Medewerkersparticipatie: belonen, binden en motiveren van medewerkers

Door de krapte op de arbeidsmarkt wordt het voor ondernemers steeds lastiger om goed personeel aan te trekken en medewerkers voor langere tijd aan zich te binden. Als ondernemer zult u dit vast herkennen. In bepaalde sectoren (zoals de intermediaire verzekeringsmarkt en accountancy) is de krapte nog groter dan gemiddeld. Naast goede primaire en secundaire arbeidsvoorwaarden, voldoende uitdagingen, doorgroeimogelijkheden en een prettige sfeer zijn er ook nog aanvullende manieren om je belangrijkste medewerkers voor langere tijd aan het bedrijf te binden. Dit kan in de vorm van een medewerkersparticipatie. In deze blog bespreken we diverse vormen van medewerkersparticipatie.

Directe-, indirecte of financiële participatie?

Wat er onder medewerkersparticipatie valt is afhankelijk van de definitie die er aan de term wordt gehangen. Er wordt in de literatuur een onderscheid gemaakt tussen directe-, indirecte- en financiële medewerkersparticipatie. Een voorbeeld van directe medewerkersparticipatie is het hebben van een wekelijks werkoverleg of zelfsturende teams. Een voorbeeld van een indirecte medewerkersparticipatie is bijvoorbeeld het hebben van een Ondernemingsraad (OR). In deze blog zullen wij ons echter beperken tot de financiële medewerkersparticipatie. Met de term medewerkersparticipatie doelen wij dus op financiële medewerkersparticipatie.

Medewerkersparticipatie is een ideaal middel voor een onderneming om belangrijke medewerkers te belonen, binden en te motiveren. In sommige landen is medewerkersparticipatie erg populair en komt het bij veruit de meeste bedrijven voor. Naar schatting hebben in Nederland 10% van alle ondernemingen een vorm van financiële medewerkersparticipatie. Wanneer er wordt gekeken naar beursgenoteerde ondernemingen, is dit 80% van alle beursgenoteerde ondernemingen.

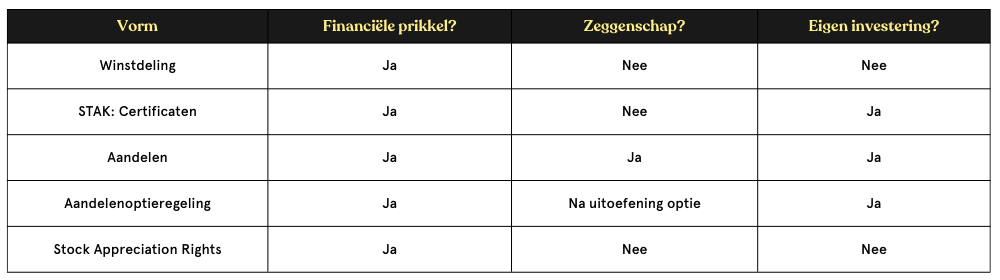

Welke vormen van medewerkersparticipatie zijn er?

- Winstdelingsregeling of een variabele (prestatieafhankelijke) bonus

- Uitgeven van certificaten middels een STAK

- Key-medewerkers laten toetreden als aandeelhouder

- Aandelenoptieregeling

- Stock Appreciation Rights

Welk type medewerkersparticipatie het meest geschikt is, is per persoon en per type onderneming verschillend.

Winstdelingsregeling of een variabele (prestatieafhankelijke) bonus

Dit is de meest eenvoudige vorm van medewerkersparticipatie. Medewerkers delen mee in de winst van de onderneming. Indien de onderneming een goed resultaat behaalt zullen zij daar voor een klein deel in mee profiteren. Bij winstdeling heeft de medewerker geen zeggenschap en hoeft de medewerker ook geen eigen middelen te gebruiken om te investeren. In Nederland is dit de meest gebruikte manier van medewerkersparticipatie.

STAK: uitgifte van certificaten

Bij het certificeren van aandelen worden de economische rechten gescheiden van de zeggenschapsrechten. De zeggenschapsrechten blijven achter bij het bestuur van de stichting terwijl de medewerkers (een deel van de) certificaten kunnen kopen. De eigenaren van de certificaten hebben recht op een deel van de winst. De medewerkers moeten de certificaten kopen voor een marktconforme waarde. Op het moment dat certificaten met korting worden verkocht of zelfs gratis worden weggeven, wordt het door de fiscus als verkapt loon gezien. Een alternatief voor het certificeren van aandelen is het uitgeven van stemrechtloze aandelen. Dit heeft uiteindelijk hetzelfde effect en kan voor kleinere ondernemingen een goedkoper alternatief zijn.

Key-medewerkers laten toetreden als aandeelhouder

Hierdoor hebben de medewerkers recht op zowel de economische rechten als de zeggenschapsrechten. Voor een medewerker kan deze vorm een stuk aantrekkelijker zijn doordat hij of zij ook gebruik kan maken van de stemrechten tijdens de Algemene vergadering van aandeelhouders (AvA). Naast een financiële prikkel heeft de medewerker dus ook daadwerkelijk invloed op de besluitvorming van de onderneming.

Aandelenoptieregeling

De aandelenoptieregeling is een veelgebruikte methode door jonge en sterk groeiende bedrijven (start-ups en scale-ups). Met een aandelenoptieregeling verleent de werkgever aan de medewerker het recht om gedurende een vooraf afgesproken looptijd, onder bepaalde vooraf afgesproken voorwaarden, aandelen van de onderneming te kopen tegen een vooraf afgesproken prijs. Een medewerker zal hier alleen gebruik van maken indien de vooraf afgesproken prijs lager is dan de marktwaarde van de aandelen. Vanwege de complexiteit is deze methode niet erg geschikt voor MKB-ondernemingen.

Stock Appreciation Rights (SAR)

Theoretisch gezien is dit een uitstekende methode om medewerkers te laten meeprofiteren van de waardestijging van een onderneming zonder dat deze medewerker aandelen heeft. Je geeft de medewerker een vorderingsrecht die gekoppeld is aan de waardeontwikkeling van de onderneming. Bij private (niet-beursgenoteerde) ondernemingen houdt dit in dat vooraf een formule moet worden afgesproken om de waarde van de onderneming te bepalen (bijv. een EBITDA factor). Een groot voordeel van de SAR is dat het relatief eenvoudig en goedkoop is om op te zetten. De uitkeringen worden door de Belastingdienst gewoon als inkomen gezien en dus zijn hier geen aparte regels voor.

De toegevoegde waarde van BHB Dullemond

Bij BHB Dullemond beschikken we over ruim 25 jaar aan kennis over de verzekeringsmarkt, accountancymarkt, arbodienstverlening en vastgoedmarkt. Naast het verkopen-, aankopen en begeleiden van fusies van ondernemingen zijn wij gespecialiseerd in waarderingen en hebben wij een in-house juridische afdeling. Hierdoor kunt u op één plek de waardering laten opstellen en gelijk de waarde en gemaakte afspraken laten vastleggen in een koopovereenkomst. Door de korte lijntjes tussen de verschillende teamleden kan dit op uitermate efficiënte wijze. Wilt u meer weten over wat wij voor u kunnen betekenen? Maak dan vrijblijvend een afspraak met Henny Kloppenburg (Register Valuator) of Lisette van Gils (M&A Jurist). Zij nemen graag de tijd om met u mee te denken.

Contactgegevens

Henny: T. 033-480 54 82 E. henny.kloppenburg@bhbdullemond.nl

Lisette: T. 033-480 54 82 E. lisette.vangils@bhbdullemond.nl